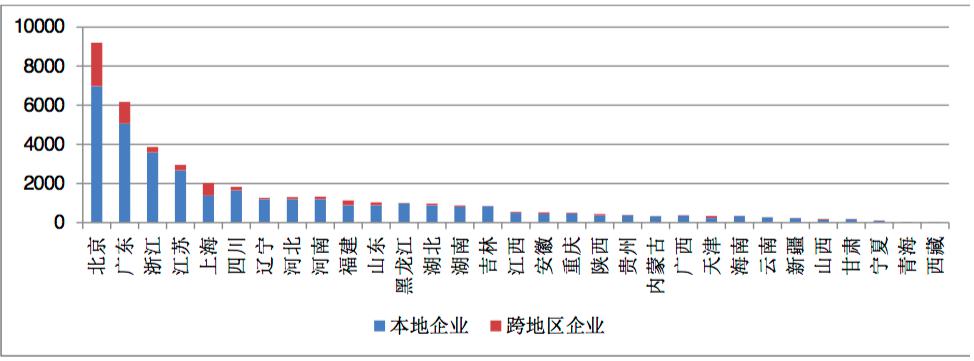

自携号转网政策全面实施以来,中国通信市场经历了一场深刻的用户迁徙。公开数据显示,中国联通在短期内用户流失超过千万,而中国电信则成为净转入用户最多的运营商,被外界视为阶段性“最大赢家”。这一现象不仅反映了消费者选择权的释放,更揭示了在增值电信业务竞争日益激烈的背景下,运营商的经营策略、服务能力与生态构建正面临全面重塑。

用户流失背后:联通的结构性挑战

中国联通的用户流失,表面上是携号转网政策带来的直接冲击,实则暴露了其在网络覆盖、套餐性价比及客户服务等核心领域的结构性短板。在4G时代,联通在部分区域的网络深度覆盖不足,而在5G建设初期,其投资力度相对保守,影响了用户体验感知。在激烈的价格战中,联通的部分套餐缺乏长期竞争力,未能有效留住对价格敏感的用户群体。其增值业务如云服务、物联网等布局虽早,但市场渗透与品牌认知度不及竞争对手,导致用户粘性不足。

电信的“赢家”密码:综合优势与精准策略

中国电信的净用户增长,得益于其多年的综合积累与携号转网窗口期的精准应对。电信在固网宽带领域的传统优势为其移动业务提供了坚实的捆绑基础,“宽带+移动+内容”的融合套餐策略有效提升了用户留存率。其网络覆盖尤其是南方区域和城市深度覆盖较为均衡,5G建设步伐稳健,用户体验口碑较好。更重要的是,电信在增值电信业务经营上持续发力,如天翼云、智慧家庭、物联网等业务已形成规模效应,通过生态化服务增强了用户粘性,使得转网用户不仅能获得通信服务,更能接入一个更丰富的数字生活平台。

增值电信业务:竞争的主战场与新引擎

携号转网的推进,使得传统语音、流量套餐的差异化空间缩小,增值电信业务逐渐成为运营商竞争的主战场和新的增长引擎。这包括云计算、大数据、物联网、数字内容、金融科技等多元化服务。中国电信之所以能吸引大量用户,与其在云网融合、产业数字化等领域的领先布局密不可分。例如,天翼云作为国内公有云市场的重要力量,为企业和个人用户提供了一站式解决方案,这种“通信+云+应用”的模式创造了更高的转换成本。相比之下,联通虽在创新业务上有所投入,但整体生态协同和市场响应速度仍有提升空间。

行业展望:动态平衡与长期竞争

“最大赢家”的称号或许是阶段性的。随着市场进入动态平衡,移动、电信、联通三大运营商将继续在增值电信业务领域展开深度角逐。未来的竞争将超越简单的用户数比拼,转向服务品质、技术创新和生态构建的全面较量。例如,在5G to B(面向企业)市场、智慧城市、边缘计算等前沿领域,运营商需要更灵活的经营策略和更开放的合作伙伴关系。对于联通而言,短期流失或成倒逼改革的契机,通过优化网络、创新套餐、强化增值业务整合,有望重新赢得用户青睐。

###

携号转网如同一面镜子,映照出中国通信市场从“规模扩张”到“价值经营”的转型之路。中国电信的阶段性领先,凸显了其在网络、服务和增值生态上的综合实力。这场马拉松远未结束,增值电信业务的经营能力将成为决定长期胜负的关键。对于所有运营商而言,唯有以用户为中心,持续创新服务、深化数字化转型,才能在瞬息万变的市场中立于不败之地。